法人が資金調達を考えるとき、まず思い浮かぶのは「銀行融資」ではないでしょうか。

銀行は大企業だけでなく、中小企業や小規模事業者にとっても重要な資金の供給源であり、日本経済を支える存在といえます。

低金利で利用しやすく、事業資金として安定的に活用できる点は大きな魅力です。そのため、銀行からの法人融資をうまく活用できるかどうかが、事業の安定や成長のカギを握ります。

本記事では、法人経営者や財務担当者の方に向けて、銀行の法人融資の仕組みや種類、利用する際のポイントをわかりやすく解説していきます。

法人の銀行融資とは

法人の銀行融資とは、企業の事業活動において必要となる運営資金や設備資金を提供することです。

企業が事業活動を円滑に継続するには、設備投資、従業員の採用、在庫の確保など、さまざまな場面で資金需要が発生するケースが考えられるでしょう。しかし、内部留保や自己資金だけで賄いきれず、資金調達が必要になるケースも多々あります。

銀行融資は、企業の円滑な事業運営や生産性の向上をサポートし、地域経済の活性化を支援する重要な役割を担っているのです。

法人が銀行融資を利用するメリット

法人の事業運営において、資金調達が必要となる場面も多く、銀行融資、出資、クラウドファンディング、M&A、補助金・助成金など、さまざまな資金調達の手段があります。こうした資金調達手段の中の1つとなるのが銀行融資です。

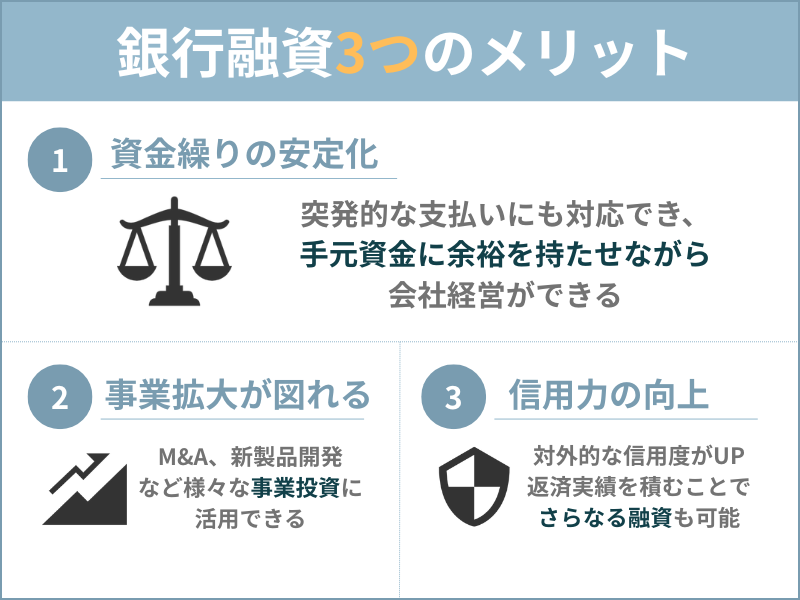

法人が銀行融資を利用する場合、以下のようなメリットがあげられます。

- 資金繰りの安定化

- 事業拡大のための資金確保

- 信用力の向上

法人が銀行融資を利用するメリットについて詳しく見ていきましょう。

資金繰りの安定化

法人が銀行融資を利用するメリットとして、資金繰りの安定化を図れる点があげられます。

銀行融資を利用すると、内部留保や自己資金を使わずに設備投資や事業運営ができ、余裕を持った資金繰りが可能となります。

事業運営を行う場合、思いもよらない場面で資金が必要になるケースも多いです。

例えば、自己資金で設備投資を行った場合、突発的に資金が必要になっても支払いができないケースが考えられます。

一方で、銀行融資を利用して資金を調達すれば、手元資金に余裕が持たせられるため、資金繰りの安定化がしやすくなるのです。

このように資金繰りの安定化が図れる点は銀行融資を利用する大きなメリットといえるでしょう。

事業拡大のための資金確保

事業拡大のための資金を確保できる点も銀行融資を利用するメリットとしてあげられます。

事業拡大を図るには、M&A、新製品開発、新規市場開拓、事業の多角化、設備投資、雇用の強化など、さまざまな場面において多額の資金が必要です。

銀行融資は、事業規模、事業計画などによるものの、数千万、億単位の資金調達も可能であり、ほかの資金調達手段と比較して高額かつ低金利で資金調達できます。

事業拡大を図るうえで、銀行融資における金利の低さは活用しやすく、高額での借入もできるため、大きなメリットといえるのです。

信用力の向上

法人が銀行融資を利用するメリットとして、信用力の向上が期待できる点があげられます。

銀行融資を受けている企業は、取引先や仕入先からの信頼も得やすいです。

銀行は財務内容や業務内容、将来性などを厳しく審査したうえで融資を行っています。したがって、銀行融資が受けられる企業は対外的に見ても高い信用力を持っていると判断されやすくなるのです。

また、融資返済を期日どおりに履行するなどの返済実績があると銀行からも融資が受けやすくなるメリットがあげられます。

このように信用力の向上につながる点は法人が銀行融資を利用するメリットといえるのです。

法人が銀行融資を利用するデメリット

法人が銀行融資を利用するメリットを解説しました。

法人が銀行融資を利用すると、資金繰りの安定化や事業拡大の資金確保、信用力の向上といったメリットがあげられますが、デメリットとしては以下のような点があげられます。

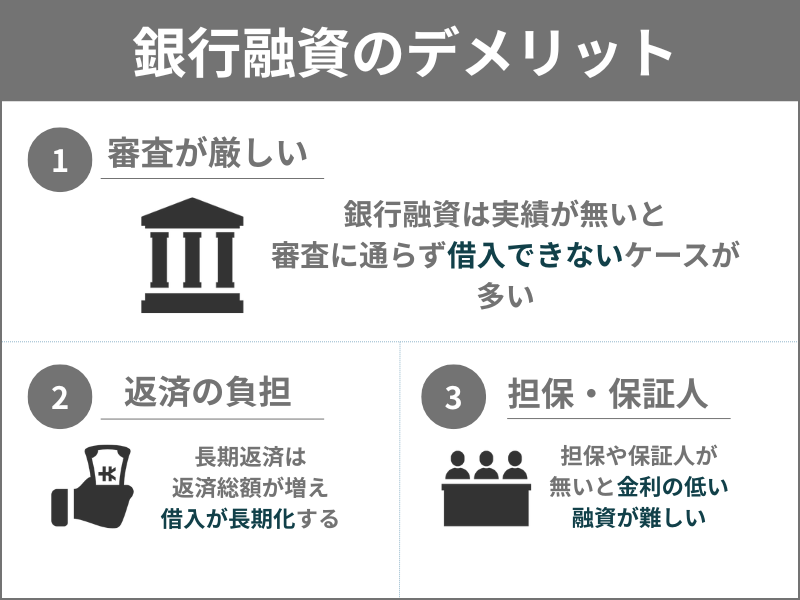

- 審査が厳しい

- 返済負担が長期化する可能性

- 担保や保証人が必要になる場合がある

ここからは、法人が銀行融資を利用するデメリットについて解説しますので、それぞれ見ていきましょう。

審査が厳しい

審査が厳しい点は、法人が銀行融資を利用する際のデメリットとしてあげられます。

銀行では、財務状況や業務内容、事業計画、資金使途、主要取引先・仕入先、過去の取引実績などさまざまな内容を精査したうえで融資判断が行われています。

創業間もない事業者や決算内容が芳しくない企業は審査をクリアできず、融資を受けられないケースも多いです。

銀行融資の審査は厳しく、利用する際のデメリットといえるでしょう。

返済負担が長期化する可能性

法人が銀行融資を利用するデメリットとして、返済負担が長期化する可能性がある点もあげられるでしょう。

銀行融資は、借入金と借入金に対する利息の支払い義務が生じます。借入額が大きい場合、相応の返済期間が設定されるケースが考えられ、返済も長期間におよぶ可能性も高いです。

返済が滞れば延滞利息が発生するほか、企業の信用力が低下する恐れもあるでしょう。

銀行融資を利用する場合には、こうしたデメリットを踏まえ、計画的な資金調達を検討することが求められます。

担保や保証人が必要になる場合がある

法人が銀行融資を利用するデメリットとして、担保や保証人が必要になるケースがあげられます。

金融庁より過度な担保や保証に依存しない融資を求められていますが、審査によっては担保や保証を求めるケースも少なくありません。

また、中小企業庁による経営者保証ガイドラインの制定によって、安易に保証人を立証するのではなくルールに沿った保証人の要否を判断していますが、内容によっては保証人が必要となる場面も十分想定されます。

万が一、返済が滞った場合には、担保の処分、保証人による保証債務が発生するケースも考えられるでしょう。

このように担保や保証人が必要になる可能性がある点は、法人が銀行融資を利用する際のデメリットといえます。

法人向け銀行融資の主な種類

法人向け銀行融資は、主に以下の3種類に大別できます。

- 運転資金向けの短期融資

- 設備資金向けの長期融資

- 特殊な融資・サービス

短期融資、長期融資、特殊な融資・サービスには、それぞれの融資の内容に合わせて適切な方法による貸出が実施されているのです。

ここでは、それぞれの融資種類について解説しますので、詳しく見ていきましょう。

運転資金向けの短期融資

短期融資とは、原則として借入期間が1年以内の融資であり、手形貸付や当座貸越といった資金調達方法が一般的です。

また、商業手形を期日前に資金化する手形割引といった資金調達もあげられます。

これらの短期融資は、主に運転資金や一時的な資金不足を補うために利用されるケースが多く、比較的迅速に資金調達ができるのが特徴です。

長期融資と比べて返済期間も短いため、支払利息を抑えられる点がメリットといえるでしょう。

手形貸付

手形貸付とは、企業(債務者)が銀行に対して約束手形を振り出して融資を受ける資金調達方法です。

手形貸付は、1年以内の短期貸付が原則であり、工事代金や売掛金が入金になるまでの支払に充当したり、季節資金を確保したりする際に利用しやすい資金調達方法です。

また、建物を建設する場合などで長期融資を実行するまでのつなぎ資金として手形貸付が利用されるケースも多いでしょう。

短期的な資金繰りの悪化を解消するのに有効な一方、長期資金や設備投資には不向きであり、利用する際には注意を要する方法といえます。

当座貸越

当座貸越とは、銀行と当座貸越契約を締結し、限度額の範囲内で反復して資金を借入できる資金調達方法です。

企業としては、利用したいときにいつでも資金を借り入れできるため、利便性の高い資金調達方法といえます。

一方、銀行からすると、反復利用による返済不能リスクも高くなるため、当座貸越が利用できるのは、過去の取引状況や返済実績、財務内容などに優れた優良企業に限定される場合が多いです。

設備資金向けの長期融資

長期融資とは、返済期間が1年を超える融資のことであり、主に設備資金などの大きな金額が必要な場合に利用される資金調達方法です。

企業は、借り入れた資金を分割して返済するため、一度に返済する金額は抑えられます。一方で、返済期間が長期にわたるため、返済や支払利息の負担が大きくなる可能性が考えられるでしょう。

銀行としても、返済期間が長期にわたるので景気の変動や企業の業績悪化による貸倒リスクも高いため、審査も厳しくなるケースが多いです。

証書貸付

証書貸付とは、一般的に貸付期間が1年を超える融資に用いられ、借入ごとに融資額や返済期間、返済方法、金利などの契約内容が記載された金銭消費貸借契約書を取り交わして資金調達する方法です。

営業車両購入や機械設備の導入などの設備資金として利用されるケースが多いでしょう。

事業拡大を図る際の長期的な運転資金として長期融資で資金調達する場合にも証書貸付が利用されています。

なお、いずれにしても証書貸付は審査に時間がかかるケースが多く、融資実行まで1ヶ月程度の期間を要する場合も多いでしょう。

不動産担保融資

不動産担保融資とは、企業が所有している土地や建物といった不動産を担保として銀行から資金を調達する方法です。

土地や建物などの不動産を取得する際の資金調達や高額な融資を受ける際に利用されるケースが多い方法といえます。

銀行としては、不動産を担保とすることで返済不能になった場合のリスクを軽減できるため、比較的高額な融資も行いやすいです。

一方で、担保不動産の評価額によって借入金額が左右されるケースも想定されます。また、返済不能になった場合には担保を失うリスクもあるため、慎重に検討するのが重要です。

特殊な融資・サービス

一般的な融資方法である短期融資や長期融資について紹介しましたが、これらの資金調達手段以外に、特殊な融資・サービスとして以下のような調達方法があげられます。

- ネット銀行による法人融資

- 政策金融機関との併用型融資

ネット銀行と聞くと個人向けのカードローンなどのイメージが強いでしょう。しかし、一部のネット銀行では、法人でも利用できる融資サービスが用意されているのです。

また、銀行で借入ができない場合でも、政策金融機関を利用することで資金調達が可能になるケースが考えられます。

それぞれの調達方法について詳しく解説しますので、見ていきましょう。

ネット銀行による法人融資

ネット銀行においてもビジネスローンなどの名称で個人事業主や法人向けの融資を行っています。

通常の銀行融資では、決算書や資金繰り表、事業計画書などの必要書類も多く、審査も2週間~1ヶ月程度かかるため、余裕を持って相談する必要があります。一方、ネット銀行は、早ければ即日融資を受けられるケースもあり、急な資金需要にも対応しやすいです。

また、ネット銀行による法人融資は、基本的に保証人や担保が不要で、決算書などの必要書類の提出も少なく、オンラインで完結できるなど手続きも簡素化されています。

ただし、通常の銀行融資と比べて金利は高めに設定されており、借入限度額は低い傾向にあります。すぐにでも資金が必要になった場合にはおすすめできますが、長期的に利用するには注意しておきたい調達方法といえるでしょう。

政策金融機関との併用型融資

法人が融資を受ける方法として、政策金融機関との併用型融資を受ける方法もあげられます。

政策金融機関とは、国が株式や出資金の100%もしくは大部分を占め、経済発展や国民生活の安定などの政策実現を目的として設立している特殊法人のことです。

代表的なものとして、日本政策金融公庫、住宅金融支援機構、日本政策投資銀行などがあげられます。

銀行は民間企業のため、新規開業・創業や新たな分野への融資はリスクが高いと判断され、融資ができない、減額されてしまうといったケースも考えられます。こうした場合でも、政策金融機関からの融資を併用することで資金調達が可能になるのです。

政策金融機関は、銀行からの融資が難しい分野や業況が芳しくない中小事業者でも利用できる融資制度も用意されており、銀行融資よりも低い金利で借りられるメリットもあります。

自社の状況に応じて適切な融資方法を選択するのが重要です。

法人が銀行融資を受ける流れ

銀行では、融資を受ける企業の業務内容、決算書などの財務情報、今後の業況などを総合的に勘案して融資ができるかどうかの審査を行っています。

また、書類上の情報だけでなく、代表者の経歴や人間性も審査のポイントになるので注意が必要です。

では、実際に、法人で銀行融資を受けるには、どのような手続きが必要になるのでしょうか。

ここでは、銀行融資を受ける流れについて以下のとおりご紹介します。

- 事前準備と必要書類

- 銀行との面談・相談

- 審査と契約手続き

- 融資実行と返済開始

それぞれの手続きについて解説しますので、詳しく見ていきましょう。

事前準備と必要書類

法人で銀行融資を受けるには、事前に必要書類を準備する必要があります。事前に銀行の窓口へ来店または連絡を行い、必要書類の確認をしておくと良いでしょう。

銀行によって融資申し込みに必要な書類や情報が異なります。例えば、建設業の場合は現在の工事受注の状況が分かる書類の提出を求められる可能性が高いです。一方、飲食や小売業であれば、毎月の売上高や仕入額が分かる資料の提出が求められるでしょう。

このように求められる書類が異なる点を理解したうえで、事前準備を行うのが大切です。

なお、融資を申し込む際には、一般的に以下の書類の提出が求められます。

- 決算書類(個人事業主の場合は確定申告書)

- 資金使途確認資料

- 受注明細もしくは売上見込み

- 事業計画書

- 資金繰り表

- 残高試算表

- 商業登記簿謄本(法人の場合)

- 定款の写し(要原本証明)

- 印鑑証明書

- 納税証明書

- 固定資産名寄台帳

決算書類は、貸借対照表、損益計算書、株主資本変動計算書といった書類だけでなく、科目内訳明細、別表1~16、償却資産明細書などの提出も必要なケースが考えられます。

また、事業計画書は、5W1Hを意識し、なぜ融資が必要なのかを説得できるような書類づくりが必要です。

事前に相談しておくと銀行が求める書類を作りやすくなるので意識しておくと良いでしょう。

銀行との面談・相談

必要書類の準備が整ったら、次は銀行との面談・相談を行います。

面談では、これまでの経緯や業務内容、事業計画の詳細、将来的なビジョンなどのヒアリングが行われます。特に設備投資を行う場合には、その設備投資をすることで売上や利益など事業にどのような効果が見込まれるかの説明が必要です。

また、決算書の内容や、提出した書類に関して、不明点や疑問点がある場合には説明を求められるケースも想定されます。売上の減少、原価率上昇、役員貸付金の発生などの問題点がある場合には、それらの説明ができるようにしておくと良いでしょう。

面談時には、銀行からさまざまな観点で質問されるケースも多いです。しかし、銀行の融資担当者は代表者の人間性も含めて融資を通すためのプラス材料を探しています。信頼できる企業だと評価してもらうためにも、質問等には適切に回答するよう心がけましょう。

審査と契約手続き

必要書類の提出、銀行との面談・相談の次は銀行による審査が行われます。

銀行では、まず、提出された決算書類や事業計画書などをベースにした定量評価と、経営者の人柄や事業の将来性などを踏まえた定性評価による「格付」を行います。

「格付」とは、定量評価と定性評価を基に融資企業を「正常先」「要注意先」「破綻懸念先」「実質破綻先」「破綻先」の5つの債務者区分に振り分ける作業のことです。「正常先」の場合でも更に細かく分けられており、格付結果に応じて銀行決算における貸倒引当額が算出されています。

格付評価が良いほど貸倒引当額が小さくなるため、「正常先」の評価が受けられると好条件で融資を受けられる可能性が高いです。しかし、「破綻懸念先」以下の評価をされた場合、融資を受けられる可能性は極めて低くなります。

定量面は、基準に基づいて評価が行われますが、定性面は融資担当者の主観が反映されやすいです。したがって、良い条件で融資を受けるには、書類だけでなく、事業の将来性や安定性を示すのが重要だといえるでしょう。

なお、審査の際に、更に追加で書類提出を求められるケースも少なくありません。スピーディーな審査を進めるためにも、追加書類の提出が求められた場合にはすばやく対応するのが大切です。

無事融資審査をクリアできたら、いよいよ契約手続きとなります。初めて銀行との融資を行う際には、銀行取引約定書を交わすほか、融資の種類によって契約書類も異なる点は理解しておきましょう。

融資実行と返済開始

銀行融資の承認がおり、融資形態に応じた契約書の取り交わしが完了したら、融資が実行となります。

あらかじめ取り交わした契約書の内容に沿って返済をしなくてはなりません。したがって、契約時にはしっかりと内容に問題がないかを確認しておくのが大切です。

なお、万が一返済が滞った場合には、取り立てや差し押さえなどが行われるため、返済が滞らないよう注意してください。

融資は借りるのがゴールではありません。借りたお金を完済して初めてゴールとなります。着実に返済を行い、信用を積み上げていきましょう。

法人が銀行融資を検討する際の注意点

法人が銀行融資を受ける際の流れを解説しました。では、法人が銀行融資を検討する場合には、どういった点に注意すると良いのでしょうか。

銀行は基本的に「きちんと返済できる企業なのか」について見極めたうえで融資の可否を判断しています。したがって、企業が融資を検討する際には、「返済可能である」という点をしっかりとアピールしつつ、金利、期間、保証、担保、他の資金調達方法と見比べて判断するのが大切です。とはいえ、具体的にどういった点を注意すべきか分かりにくいという方の声も少なくありません。

そこで、ここからは、法人が銀行融資を検討する際の注意点として以下のとおり解説します。

- 返済計画の策定

- 金利や条件の比較

- 保証や担保の有無の確認

- 他の資金調達方法との比較

それぞれ詳しく見ていきましょう。

返済計画の策定

法人が銀行融資を検討する際には、しっかりとした返済計画が策定できているかどうかの確認を行う必要がある点に注意してください。

銀行は返済能力を厳しくチェックするため、返済計画が曖昧だと融資審査も通りにくいです。

例えば、短期融資で入金予定の工事代金を返済原資とする場合、その工事代金を「いつ」「誰が」「どこに」「いくら」入金するのかを適切に把握できる書類が必要になります。

また、長期融資を受ける場合には、今後の決算予想から返済原資が確保できるかどうかを判断しなくてはなりません。今後の返済計画を裏付けるには、試算表の他、具体的な根拠を持った事業計画書の策定が不可欠といえます。

具体的な根拠を持った事業計画の策定には、「いつ(When)」「どこで(Where)」「誰が(Who)」「なにを(What)」「なぜ(Why)」「どうやって(How)」の5W1Hを意識し、数字に信憑性を与えるのが重要です。

根拠を持った事業計画が作成できると、返済計画も立てやすくなります。

特に創業前やスタートアップ企業だと実績も乏しいため、融資を受けられないケースも大いに考えられるので根拠を持った計画の策定が非常に大切です。

金利や条件の比較

法人で銀行融資を検討する際には、金利や条件面の比較を行うのも注意しておきたいポイントの1つになります。

例えば、手形貸付と証書貸付では金利や返済期間、返済方法が異なるケースがほとんどです。資金使途、金額などに応じて、どのような融資形態を利用すべきかをあらかじめ相談しておくと良いでしょう。

また、銀行によって融資条件も異なります。企業によって「大きな金額を借りたい」「金利を抑えたい」など希望条件もさまざまです。融資の相談時には、どのような条件になるかをしっかりと押さえておきましょう。

ただし、単に金利や条件で比較することも重要ですが、銀行の融資スタンスや、今後の事業性をきちんと評価したうえで融資してくれる銀行と付き合うのも大切です。

銀行はさまざまな業種の企業と取引しているため、販路先の紹介や今後の経営に関するアドバイスをもらえるケースも少なくありません。

銀行融資を検討する際には、表面上の金利や条件面だけでなく、相談しやすい銀行かどうかを比較するのも重要なポイントといえます。

保証や担保の有無の確認

法人で銀行融資を検討する際には、保証や担保の有無を確認しておくことも注意しておきたいポイントの1つです。

通常では担保や保証人を取らないケースも多いですが、財務状況に不安のある企業に融資する場合、少しでも貸し倒れのリスクを抑えなくてはなりません。

したがって、銀行は貸し倒れが発生した際のリスクを抑えるために、保証や担保を必要とするケースが考えられるのです。

また、担保の徴求は、不動産取得などに伴う設備投資だけではありません。審査の状況によっては、短期融資であっても保証人や担保を差し入れるよう依頼される可能性も想定できます。

なお、万が一返済が滞った場合、保証人に対し返済義務が生じたり、担保を処分されたりするリスクがあります。

こうした保証や担保の有無を確認しておくと審査もスムーズに進めやすいです。したがって、法人で銀行融資を検討する際には、保証や担保の有無を確認しておくよう注意しておきましょう。

他の資金調達方法との比較

法人で銀行融資を検討する際には、他の資金調達方法とも比較したうえで判断する必要があります。

とにかく早く資金を調達したい場合には、ネット銀行の法人融資や売掛債権を資金化するファクタリングの方がスピーディーに資金調達が可能です。

スピーディーに資金調達ができる一方で、銀行融資と比べて金利や手数料が高いケースも多いため、設備投資の資金などを調達するには不向きといえます。

また、銀行融資が利用できない場合や融資金額が減額された場合には、政策金融機関との併用を検討するのも1つの方法です。

政策金融機関は、銀行融資よりも低金利で利用できるケースもあるだけでなく、新規開業や創業間もない企業でも利用しやすい特徴をもっています。

他にも、補助金や助成金などを受ける方法も考えられるでしょう。銀行によっては、仮に融資取組はできなくても、補助金や助成金の取得を支援してくれるケースもあります。

このように、法人で銀行融資を検討する際には、自社の状況に合わせて他の資金調達手段とも比較するよう注意しておきましょう。

有識者の視点から見る、金融機関の法人融資

法人融資は、企業にとって資金調達の重要な手段です。

一方で、金融機関も「融資=投資」である以上、その裏側ではリターンの確保や貸し倒れリスクの管理を行っています。こうした金融機関側の考え方を理解しておくことで、審査への向き合い方や自社の準備すべきポイントが見えやすくなります。

本稿では、有識者の視点から、法人融資を検討する事業者が知っておくべき金融機関の基本的な考え方をご紹介します。ぜひ参考にしてください。

吉羽 要直教授

(東京都立大学 大学院経営学研究科 ファイナンスプログラム)

金融機関の金融リスク管理

金融機関の金融リスク管理では2007~08年の金融危機を踏まえ、過去の

実績に基づく統計的なリスク管理だけでなく、先々の変化も想定してフォワードルッキングに対応することが求められるようになりました。

本邦では2019年12月に金融検査マニュアルが廃止されるまで、金融庁検査は厳格で画一的なリスク管理を求めていたように思われます。

金融検査マニュアル廃止の前後から、各金融機関は過去の実績にとらわれず、どのような分野にリスクをとって投融資していくかというリスクアペタイトフレームワークに基づく経営戦略の策定と実践が求められるようになってきています。具体的には事業継承や再生の支援など融資先の実情に寄り沿って金融機関自身の収益性も上げることを目指すようになっていると思われます。