銀行融資を受ける際に重要なポイントのひとつが金利です。

金利を抑えることで、事業資金として活用しやすくなり、資金繰りの改善や新規事業への投資にもつなげやすくなります。

そのため、資金調達を検討している方にとっては、できるだけ低い金利で借りられる方法を見つけることが経営上とても重要です。

銀行融資は、他の金融機関と比べて金利が低い傾向にあるため、多くの企業が優先的に検討する資金調達手段となっています。

本記事では、法人融資における金利の仕組み、現在の相場、そして金利を抑えるためのポイントについて解説していきます。

銀行借入の金利とは?

銀行借入の金利とは、借入金に対する利息の割合のことです。

借入の金利が高いほど支払わなくてはならない利息は増加し、金利が低いほど支払わなくてはならない利息も少なくて済むため、事業経営において重要なポイントの1つといえます。

銀行借入の金利について詳しく見ていきましょう。

法人融資における金利の基本仕組み

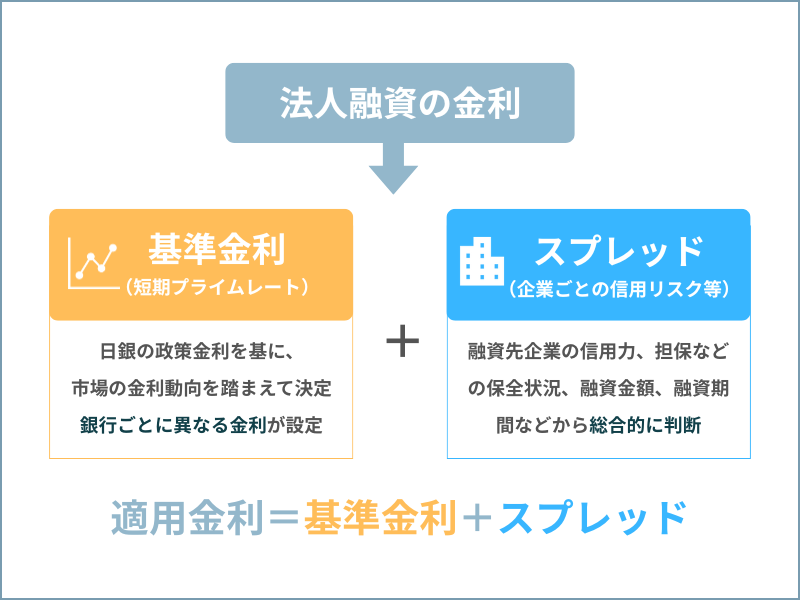

法人融資における金利は、基本的に「基準金利+スプレッド」で決定される仕組みとなっています。

基準金利は、日銀の政策金利を基に、市場の金利動向を踏まえて決定しており、銀行ごとに異なる金利が設定されています。

また、スプレッドは、融資先企業の信用力、担保などの保全状況、融資金額、融資期間などから総合的に判断して個別に設定される金利です。

なお、スプレッドは、融資先企業の信用力や担保状況に加え、融資金額が大きい場合や返済期間が短い場合ほど低くなる傾向があります。

また一般的に、銀行融資の審査が厳しい金融機関の方が低金利で借入ができます。

利息が発生するタイミングと返済方法

利息は、融資を受けた瞬間から発生しており、利息額は、返済するまでの利用日数に応じて日割りで計算される仕組みです。

なお、利息の支払いは「先払い(先取り)」と「後払い(後取り)」に分かれており、返済方法によって支払うタイミングが異なります。

銀行融資の金利相場【法人向け】

法人向けの銀行融資における金利相場はどのようになっているのでしょうか。

ここでは、法人向けの銀行融資の金利相場について、以下のとおり解説します。

- 中小企業の借入金利の平均水準

- 法人向け融資の種類ごとの金利(運転資金・設備資金など)

- メガバンクと地方銀行・信用金庫の金利差

それぞれ見ていきましょう。

中小企業の借入金利の平均水準

中小企業の借入金利は年1%〜3%程度が平均水準となっています。

東京商工リサーチの調査では、2024年の中小企業の「推定調達金利」は平均0.99%であり、日銀の発表した2025年3月の新規貸出約定平均金利も1262%と大きく上昇しています。

デフレやコロナ禍での低金利政策の終了に伴い、金利が上昇傾向にあるのが鮮明に分かる結果といえるでしょう。

これらの平均はあくまでも平均金利のため、実際の借入金利とは異なります。

しかし、「金利ある世界」へと突入し、全国的に見て貸出金利は上昇傾向にあるため、今後も中小企業向けの借入金利は上昇すると考えられるでしょう。

法人向け融資の種類ごとの金利(運転資金・設備資金など)

法人向け融資は、プロパー融資、保証付き融資(不動産担保ローン)、ビジネスローンなどの融資の種類に応じて金利が決定されています。

近年は金利が上昇しているため、法人融資・ビジネスローンが積極化すると考えられています。

金利上昇局面では、銀行にとって貸出による収益が改善しやすくなるため、業績が安定している企業や将来性が見込める企業に対しては、法人融資が積極化する可能性があります。

引用:行政書士事務所サブシディ

プロパー融資の場合、信用力の高い優良企業向けに行われる融資であり、金利相場は年1.0%~3.0%が一般的です。ただし、金利は担保などの保全状況によって異なります。

また、信用保証協会などの保証を受けて銀行が融資を行う保証付き融資では、保証制度ごとに融資利率が決まっているケースが多く、金利は年1.5%〜3%程度が相場です。

銀行は保証協会などの保証によって貸し倒れリスクを抑えられるため、幅広い中小事業者への融資が可能になります。

事業規模が小さい企業や創業間もない企業など信用力が低い企業でも借り入れできるため、利用しやすい融資種類といえます。

この他、手続きが簡単でスピーディーな資金調達が可能となるビジネスローンもありますが、金利相場は年2%~14%程度と高めです。

審査スピードも早く、必要書類も少なくて済むため、急に資金が必要な場合に利用しやすい融資種類といえるでしょう。

運転資金や設備資金など資金使途によって金額や期間も大きく異なるため、一概にはいえないものの、企業の財務状況、保全、過去の取引振りなど、さまざまな観点から金利が決定されているのが実情です。

メガバンクと地方銀行・信用金庫の金利差

一般的に、メガバンクより地方銀行や信用金庫の方が金利は高くなる傾向にあります。

メガバンクは全国の大企業や上場企業などの優良企業をメインの取引相手としており、低コストで大規模な資金調達ができるため、効率の良い運営が可能です。

一方、地方銀行や信用金庫は営業エリア内の中小企業や個人事業主などが取引の中心です。

メガバンクの取引先とは顧客層や取引規模も異なるため、事務コストや管理コストも増加しやすい傾向にあります。

また、地方銀行は地域経済の安定、地域の金融サービスの提供が目的であることから、人口の少ない地域にも店舗を出さざるを得ないケースも少なくありません。

信用金庫も同様に、地域の相互扶助を目的として設立されています。

自社の利益優先ではなく、地域経済の発展に貢献することを考慮するケースがあり、その分リスクを抱えざるを得ない場合も想定されます。

こうした点から、メガバンクと比べて、地方銀行や信用金庫の方が金利は高い傾向にあるといえるでしょう。

銀行借入の金利を決める基準

銀行の貸出金利は、一般的に「変動金利」と「固定金利」に分けられます。

「固定金利」は、市場の金利などが上昇しても契約時の金利が適用されるため、安定した資金繰りを実現しやすく、金利変動による金利負担増加のリスクを抑えられます。

一方、金利が下がった場合でも金利は一定のため、金利が下落する局面ではデメリットといえるでしょう。

「変動金利」は、市場の金利道場に連動して金利が変動する方式の金利種類です。

一般的に、半年ごとに見直しが行われ、経済情勢や市場の動向に影響を受けますが、固定金利と比べて低い金利で借り入れできるメリットがあります。

日銀のマイナス金利政策終了によって「金利ある世界」に突入しており、銀行の借入金利は上昇傾向にありますが、銀行借入金利は一体どのようにして決められているのでしょうか。

銀行の貸出金利の決め方(短期プライムレート等)

銀行の貸出金利(短期プライムレート)は、日本銀行の政策金利を基に、金融機関の預金金利などの資金調達コスト、市場の金利動向、銀行の収益などを上乗せしたうえで決まっています。

銀行の短期プライムレートとは、金融機関が短期(1年未満)の融資を行う際に適用する金利のことで、かつては公定歩合に連動して決定されていました。

しかし、金融の自由化に伴い、1989年以降、短期プライムレートは各金融機関に委ねられるようになりました。

そのため、短期プライムレートのことを、以前の方式と区別して「新・短期プライムレート(新・短プラ)」と呼ぶ場合もあるので理解しておきましょう。

なお、金融機関はこの短期プライムレートを基準に、顧客の信用力や保全状況、貸出期間、金額などに応じて上乗せ金利(スプレッド)を個別に設定しています。

また、短期プライムレートの以外に、金融機関の5年物普通社債の発行利率に基づき、債券市場に連動する「長期プライムレート」があります。

長期プライムレートは、債券市場に連動しており、短期プライムレートに比べて変動が激しいのが特徴です。

企業の信用力・財務状況による違い

銀行の貸出金利は、短期資金の場合は「短期プライムレート」、長期資金の場合は「長期プライムレート」を基準として企業の信用力や財務状況、貸出条件に応じてスプレッド(上乗せ幅)を決定しています。

申込者の返済能力や過去の取引実績、担保による保全状況などを考慮しており、信用力が高ければ高いほどスプレッドは小さくなるため、低い金利で借り入れが可能です。

また、スプレッドには、銀行の資金調達コストも反映されます。一般的に預金量が多い銀行の方が資金調達コストは少なくて済むため、預金量の多いメガバンクの方がスプレッドは低いといえるでしょう。

担保・保証人の有無が金利に与える影響

銀行借入の金利は、融資先ごとに「基準金利+スプレッド」で決定されますが、担保や保証人の有無も金利に影響します。

担保や保証人がない場合、銀行には貸し倒れリスクが高まるため、金利が高くなるケースが考えられます。

銀行にとっては、担保や保証人がいると融資先からの返済が滞った場合、担保処分や保証人に返済を請求することで損失のカバーが可能です。

したがって、担保や保証人がある方が、貸し倒れ発生時のリスクを低減できるため、融資金利も低くできる可能性が高いといえます。

銀行借入の金利を計算する方法

銀行借入の金利はどのようにして求められるのでしょうか。

元利均等返済の場合、毎月の元利合計の返済額を計算するには複雑な計算が必要ですが、基本的な計算式を頭に入れておくと比較的イメージがしやすいでしょう。

ここでは、銀行借入の金利を計算する方法として以下のとおり解説します。

- 基本計算式(借入金額 × 金利 ×借入日数÷365日)

- 元利均等返済と元金均等返済の違い

- 実際の返済シミュレーション(例:300万円・500万円の場合)

詳しく見ていきましょう。

基本計算式(借入金額 × 金利 × 期間)

銀行借入金利は、基本的に「借入金額×金利×借入日数÷365日」の計算式で求められます。

例えば、100万円を金利3%で6ヶ月(180日)借りた場合、支払利息額は「100万円×3%×180日÷365日=14,794円」と計算できます。

返済が進むと借入残高も減少するため、正確な利息金額を計算する場合には、正確な借入残高を把握したうえで計算するのが大切です。

なお、利息額は、借入日数や返済日数によって日々変動するので注意しておきましょう。

元利均等返済と元金均等返済の違い

銀行借入の金利は、「先払い(先取り)」と「後払い(後取り)」の2つがあり、元利均等返済か元金均等返済かによって支払い方法が異なります。

元利均等返済の場合は、「後払い(後取り)」が適用され、融資を受けた日から初回返済日までの利息を初回の返済日に「後払い」する仕組みです。

なお、次回の返済日には、前回の返済日からの利息を支払わなくてはなりません。

一方、元金均等返済の場合は、融資実行時に次回返済日までの利息支払いが発生し、次回の返済日にはその次の返済日までの利息を「先払い」する仕組みになっています。

なお、毎月の返済額を計算するには、より複雑な計算が必要になるため、金融電卓やローンシミュレーションツールなどを利用するのがおすすめです。

実際の返済シミュレーション(例:300万円・500万円の場合)

ここでは、300万円と500万円でいくつか返済シミュレーション例を紹介しますので見ていきましょう。

300万円を金利3%で借り入れし、3ヶ月(90日)で返済した場合の利息額は以下のとおりです。

計算式:300万円×3%×90日÷365日=22,191円

続いて、300万円を金利2%で借り入れし、5ヶ月(150日)で返済した場合の利息額は以下のとおりです。

計算式:300万円×2%×180日÷365日=24,657円

上記のとおり、借入金利が低いと期間が3ヶ月から5か月と長くなっても利息負担が少ないことが分かるでしょう。

では、500万円で計算した場合にはどうなるでしょうか。

500万円を金利3%で借り入れし、2ヶ月(60日)で返済した場合の利息額は以下のとおりです。

計算式:500万円×3%×60日÷365日=24,657円

上記のように、借入金額が300万円から500万円に増えた場合でも、借入期間を短くすると利息負担は少なくて済みます。融資金利は金利市場や審査によって銀行が決めるため、自分で決められませんが、借入金額や期間は自分で決められます。

自社の資金繰りの状況などに合わせて適切な金額や期間を設定するのが大切です。

銀行借入の金利を下げる方法

事業を運営する場合、なるべく利息負担は抑えたいものです。

とはいえ、銀行借り入れの金利を下げるには、借入金利を下げるためのポイントを理解したうえで銀行に相談した方が交渉もスムーズに進められます。

では、銀行借入の金利を下げるには、どのようなポイントを押さえておくと良いのでしょうか。

銀行借入の金利を下げる方法について見ていきましょう。

金利が低い銀行を選ぶポイント

金利が低い銀行を選ぶ際のポイントとして、他の金融機関の取扱い融資商品との金利比較や、「変動金利」や「固定金利」といった金利タイプの特性を理解しておくのが大切です。

例えば、ネット銀行は実店舗を持たず、人件費などが抑えやすいため、個人向け融資などで低い金利を設定しているケースも多く見られます。

Webで手続きできるため、手間を省けるメリットもあるのでしっかり比較しておくと良いでしょう。

また、変動金利は固定金利よりも金利が低めに設定されているケースが多いです。将来的な金利上昇リスクも踏まえ、どちらの金利タイプを選ぶか検討するのがおすすめです。

他にも、銀行借入を行う場合には、金利以外にも諸費用が発生するため、諸費用を含めた総支払額で比較するのもポイントの1つといえるでしょう。

金利が低くても、手数料などの諸費用が高い場合には、最終的な総支払額が高くなるケースも考えられます。

このような点に注意して金利が低い銀行を選ぶのが大切です。

メインバンク化による優遇

メインバンク化を行うことで、銀行借入金利の優遇が受けやすくなるため、銀行借入の金利を下げやすいです。

銀行では、個社別に採算が取れるかを算出しています。

預金の取引状況や口座振替、ネットバンキングの利用、従業員への給与振込などの機能取引も含めたメイン化が図られていると銀行としても金利面を優遇しやすくなるでしょう。

銀行は集めた預金を貸し出すことで収益を得ているため、預金が集まらないと低い金利で貸出はできません。

融資先に売上金入金や口座振替の指定、従業員の給与振込、家族の年金受取銀行などに利用してもらえると自然に預金が入ってくるので、効率的に預金が集められます。

このように、メインバンク化が図れると金利の優遇を受けやすくなるため、銀行借入金利を下げる交渉材料として武器になるのです。

また、従業員の給与口座などを同じ銀行に指定すると振込手数料も安く抑えられたり、手続きの手間を省けたりといったメリットもあります。

銀行にとっても、自分たちとってもメリットがあり、WIN-WINな関係を築けるので、ぜひおすすめしたい方法といえるでしょう。

借入条件交渉のコツ

借入条件を交渉する場合には、上記のようなメインバンク化を図っておくことが非常に友好的ですが、これ以外にも「金利ある世界」に突入し、銀行ではこれまで以上に預金を集めることに注力しています。

こうした状況を踏まえ、以下のようなコツを押さえておくと良いでしょう。

- 預金残高が多いタイミングで交渉する

- 9月の中間決算や3月の決算を見越したタイミングで交渉する

- 専門家の意見を取り入れた実現可能性の高い事業計画書を作成する

- 問題点に関する解決策などを具体的にしておく

「金利ある世界」に突入し、預金集めが非常に重要なため、預金残高が多いタイミングで金利交渉をすると成功しやすいです。

銀行では、個社別で見た採算性を検討する際に、貸出金に対する預金の割合(預貸率)を重視しています。

預金残高が多いと高い金利を取らなくても採算が取れるため、金利を下げやすいでしょう。

また、銀行は、9月や3月など中間決算や決算期に融資残高を増やしたいと考えているため、この時期を見越して交渉すると金利も下げやすいです。

事業計画書を作成する場合には、あらかじめ専門家の意見を取り入れておくと実現可能性の高い計画書が作れ、説得力が上がるので有効です。

問題点に関する具体的な解決策も盛り込んであるとより良い条件を引き出しやすくなるでしょう。

銀行借入金利に関するよくある質問

ここでは、銀行借入金利に関するよくある質問について以下のとおりご紹介します。

- 銀行の法人向け融資の金利相場はどれくらい?

「メガバンク<地方銀行<信用金庫」と金融機関の規模に応じて金利も高くなる傾向にあるので一概にはいえませんが、一般的にプロパー融資は年1.0%〜3.0%、信用保証付き融資は年1.5%〜3.0%程度が目安といえるでしょう。

銀行の法人向け融資の金利相場は、融資の種類や企業の信用力、経済情勢によって異なります。また、担保や保証人などの有無が金利に与える影響も大きいです。

一方、審査スピードに優れ、必要書類なども少なくて済むビジネスローンなどは、他の融資種類と比べて金利も高く、年2.0%~14.0%が相場となっています。

銀行の法人向け融資を利用するのであれば、それぞれの融資種類を理解し、自社に合った調達方法を選ぶのが重要です。

ただし、日銀のマイナス金利解除、政策金利の引き上げによって、貸出金利も上昇しつつあります。今後の金利相場も上昇する可能性がある点は理解しておきましょう。

- 中小企業の借入金利の平均は?

東京商工リサーチの調査によると2024年の「推定調達金利」は平均で年0.99%ですが、2025年3月に日銀の発表した「新規貸出約定平均金利」は年1.262%となっています。

日銀が2024年3月にマイナス金利を解除してから、貸出金利は上昇傾向が続いており、金利上昇局面にあるのが鮮明に分かるでしょう。

日銀のマイナス金利解除や政策金利引き上げによって、日本も久しぶりの「金利ある世界」に突入していますが、全国的にも中小企業向けなどの貸出金利は上昇が続くとみられます。

住宅ローン変動金利も年0.6~0.7%台で推移していますが、今後の日銀の政策や市場金利の動向によっては更に金利が上昇する可能性が高いと予想されるでしょう。

- 500万円借りた場合の利息はいくら?

500万円借りた場合の利息額は借入金利によって大きく変動します。

例えば、金利が年5%の場合には、年間の利息は約25万円です。一方、金利が年3%の場合は年間15万円と支払う利息額は10万円も減少します。

融資利率は、銀行や消費者金融など貸し手によって大きく異なります。また、カードローンなどの商品の場合には、一般的に利用限度額が大きくなるほど、低い金利が適用される傾向が強いです。

また、審査金利は、申し込んだ人の信用情報や年収、勤務先、勤続年数、資金使途などの情報から総合的に判断されて決定されます。より低い金利で借り入れたいのであれば、事前に必要書類を不備なく揃えたり、信用情報に問題がないか確認したりしておくのが大切です。

- 金利を下げるにはどうすればいい?

金利を下げるには、他社のローンに借り換えたり、同じ金融機関で金利タイプを変更したり、取引金融機関に金利を引き下げる交渉をしたりするといった方法があげられます。

また、追加担保の提供による保全強化、財務内容の改善による信用力の向上なども金利を下げるうえでは有効です。

ただし、ローンの借り換えや金利タイプの変更など別途手数料が発生する可能性が考えられ、返済以外の負担が増加するケースも考えられます。追加担保を提供する場合も、これまで同様に担保評価が必要な可能性が考えられるでしょう。

このように、それぞれの方法にメリット・デメリットがあります。複数の金融機関に相談するなど、ご自身の状況にあった方法を選択すると良いでしょう。