資金調達の手段として、不動産担保ローンに注目が集まっています。

特に法人向けのニーズが高まっており、事業資金の確保や資金繰りの改善に役立つ手段として、多くの企業が検討しています。

中小企業にとっても、銀行融資が難しい場合には柔軟な対応が期待でき、実務面での活用価値が高いといえます。

ただし、ローン会社によって金利や審査基準、対応スピードは大きく異なります。

そのため、複数社を比較し、自社に合ったサービスを選ぶことが重要です。

- 柔軟な審査が期待できる

- 担保融資は金利が低く事業資金として活用しやすい

本記事では、信頼性の高い不動産担保ローン会社の選び方や仕組み、メリット・デメリットを解説します。上手く活用していきましょう。

法人向け不動産担保ローンおすすめ10選

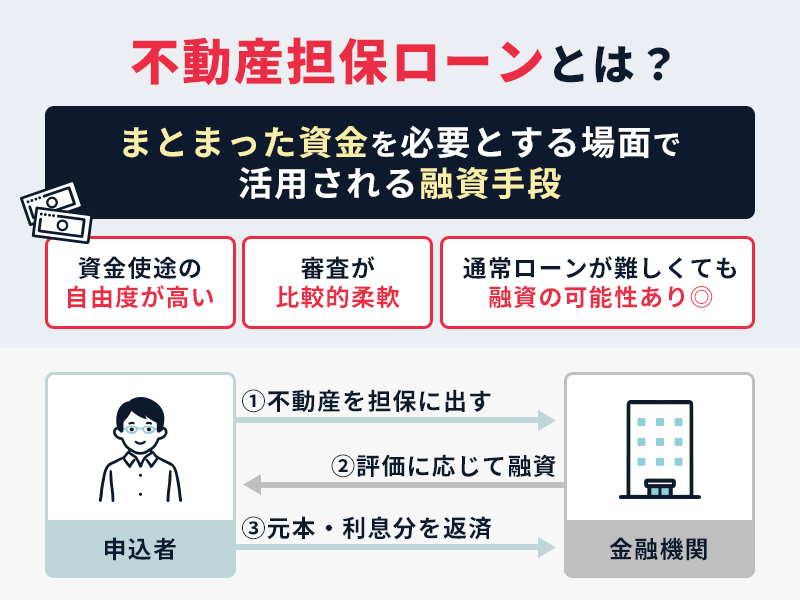

不動産担保ローンとは、土地や建物を担保にして資金を借りるローンです。

担保を設定することで、無担保ローンよりも低金利で高額の融資を受けられる場合があります。

中小企業や個人事業主にとっては、資金使途の自由度が高く、比較的柔軟な審査が期待できる点が魅力です。

一方で、ローン会社によって金利や対応のスピード、サービス内容が異なるため、事前の比較検討が重要です。

| 不動産担保ローン名 | セゾンファンデックス | MRF | AGビジネスサポート |

|---|---|---|---|

| 融資可能額 | 500万円〜5億円 | 100万円〜3億円 | 100万円〜5億円 |

| 金利 | 3.15 %〜4.95% | 4.0%〜15.0% | 2.99%〜15.0% |

| 返済期間 | 最長25年 | 最長35年 | 原則不要 |

不動産担保ローンを比較するには、融資可能額・金利・返済期間の3点を見るとよいでしょう。

セゾンファンデックス

| 融資可能額 | 500万円〜5億円 |

|---|---|

| 金利(年) | 変動金利3.15 %〜4.95% 固定金利4.5 %〜9.9% |

| 入金スピード | 最短即日仮審査 |

| 返済期間 | 最長25年 |

| 保証人 | 原則不要 |

セゾンファンデックスの不動産担保ローンは、5億円まで融資が可能です。

事業資金や仕入れ資金、納税資金など、用途は自由で幅広く使えます。銀行の審査で断られた方や、創業間もない会社でも相談可能です。

住宅ローン返済中の物件や、他の金融機関で担保にしている物件も対象になる場合があります。

仮審査は最短で即日、本審査も書類提出から約3営業日で進められ、急ぎの資金調達にも対応可能です。

保証人は原則不要で、全国どこからでも申し込み可能です。年間4,000件以上の実績があり、安心して資金調達できるサービスです。

MRF

| 融資可能額 | 100万円〜3億円 |

|---|---|

| 金利(年) | 4.0%〜15.0% |

| 入金スピード | 最短3営業日 |

| 返済期間 | 最長35年 |

| 保証人 | 原則不要 |

MRFの不動産担保ローンは、最大3億円まで融資可能で金利は年4.0%〜15.0%です。担保物件があれば、原則保証人は不要です。

審査から入金まで最短3営業日で、返済期間は最長35年で、元利均等・元金均等の返済方法を選べます。

事業資金や借り換え、相続対策など幅広い用途に対応し、全国から申込可能です。

銀行融資が難しい方にも柔軟に対応し、非対面契約にも対応しています。担保評価や資金使途に応じたオーダーメイド型の提案が可能で、資金調達の選択肢として注目されています。

不動産の価値を最大限に評価し、スピーディな資金調達が可能な不動産担保ローンです。

AGビジネスサポート

| 融資可能額 | 100万円〜5億円 |

|---|---|

| 金利(年) | 2.99%〜15.0% |

| 入金スピード | 最短3日 |

| 返済期間 | 最長30年 |

| 保証人 | 原則不要 |

AGビジネスサポートの不動産担保ローンは、法人・個人事業主向けに最大5億円まで融資可能です。

金利は年2.99%〜15.0%で、固定・変動の選択ができます。

担保物件があれば原則保証人は不要で、審査から入金まで最短3日と迅速です。返済期間は最長30年で、元利均等や元金一括など柔軟な返済方法にも対応しています。

全国対応・来店不要で、住宅ローン返済中の物件や親族名義の不動産も担保にできます。

事業資金や設備投資など幅広い用途に利用でき、初期費用も無料です。事業者向けに特化し、赤字決算でも相談できる柔軟な対応が強みです。

丸の内AMS

| 融資可能額 | 500万円〜5億円 |

|---|---|

| 金利(年) | 3.8%〜15.0% |

| 入金スピード | 最短2日 |

| 返済期間 | 最長35年 |

| 保証人 | 原則不要 |

丸の内AMSの不動産担保ローンは、東京・神奈川・千葉・埼玉の不動産を対象に、最大5億円まで融資可能です。

金利は年3.8%〜15.0%で、返済期間は最長35年です。

保証人は原則不要で、審査は最短即日、融資は最短2日で実行されます。

共有持分や借地権など複雑な物件にも対応し、住宅ローン残債がある物件でも利用可能です。

個人・法人問わず、教育資金や納税資金、事業資金など幅広い用途に対応しています。来店不要で申込でき、柔軟な審査と迅速な資金調達が特徴です。

都心部の不動産に強く、資金使途の自由度が高いローンを提供しています。

つばさコーポレーション

| 融資可能額 | 要問合せ |

|---|---|

| 金利(年) | 3.8%〜15.0% |

| 入金スピード | 最短即日 |

| 返済期間 | 最長30年 |

| 保証人 | 原則不要 |

つばさコーポレーションの不動産担保ローンは、個人・法人問わず全国対応で、資金使途は自由です。

金利は年3.8%〜15.0%で、返済期間は最長30年です。

担保物件があれば原則保証人は不要ですが、保証人が必要な場合もあります。融資は最短当日から1週間以内に実行され、借地権や共有持分、相続物件など複雑な不動産にも対応しています。

住宅ローン残債がある物件でも相談でき、他社借入の借り換えにも利用できます。複数のローンプランがあり、目的に応じた柔軟な提案が可能です。

借地や共有名義など複雑な不動産にも対応する審査力が特徴です。

日宝

| 融資可能額 | 50万円〜5億円 |

|---|---|

| 金利(年) | 4.0%〜9.9% |

| 入金スピード | 最短即日 |

| 返済期間 | 最長30年 |

| 保証人 | 原則不要 |

日宝の不動産担保ローンは、最大5億円まで融資可能で、金利は年4.0%〜9.9%です。

返済期間は最長30年で、担保物件があれば原則保証人は不要です。

審査は柔軟で、融資は最短即日から1週間以内に実行されます。借地権・底地・共有持分・再建築不可物件などにも対応し、全国から申込ができます。

銀行融資が難しいケースでも、迅速かつ的確なサポートが受けられる点が特徴です。創業49年の実績を持ち、個人事業主や法人向けたスピード対応が魅力です。

ファンドワン

| 融資可能額 | 300万円〜1億円 |

|---|---|

| 金利(年) | 2.5%〜15.0% |

| 入金スピード | 最短数日~1週間 |

| 返済期間 | 最長35年 |

| 保証人 | 原則不要 |

ファンドワンの不動産担保ローンは、法人・個人事業主向けに最大1億円まで対応しています。

金利は年2.5%〜15.0%で、返済方法は一括・元金均等・元利均等・自由返済から選べます。

審査は最短即日、融資は数日以内に実行可能です。担保物件があれば原則保証人は不要で、赤字決算や税金滞納がある場合でも柔軟に対応しています。

全国対応・オンライン完結型で、事業資金や納税資金、つなぎ資金など幅広い用途に利用できます。スピードと柔軟性を重視した資金調達手段として注目されています。

トラストホールディングス

| 融資可能額 | 100万円〜10億円 |

|---|---|

| 金利(年) | 3.45%〜7.45% |

| 入金スピード | 最短即日 |

| 返済期間 | 最長30年 |

| 保証人 | 原則不要 |

トラストホールディングスの不動産担保ローンは、最大10億円まで融資が可能です。

金利は年3.45%〜7.45%、返済期間は1ヶ月〜30年です。

返済方式は自由返済・一括・元利均等・元金均等から選択でき、用途に応じた柔軟な設計が可能です。

担保は土地・建物・マンション・借地権・底地権など幅広く対応しています。

審査は迅速で、出張査定にも対応しています。法人・個人問わず、事業資金や納税資金など多様なニーズに応えるローンサービスです。

全国対応で、不動産の種類を問わず幅広いニーズに応える体制が整っています。

アサックス

| 融資可能額 | 300万円〜10億円 |

|---|---|

| 金利(年) | 1.95%〜7.80% |

| 入金スピード | 最短3日 |

| 返済期間 | 最長35年 |

| 保証人 | 原則不要 |

アサックスの不動産担保ローンは、個人・法人を問わず最大10億円まで融資可能です。

金利は年1.95%〜7.80%の固定制で、返済期間は最長35年です。元利均等や一括返済など複数の返済方法に対応しています。

担保物件があれば原則保証人は不要で、簡易審査は1日と迅速です。

資金使途は自由で、事業資金・納税・不動産購入・つなぎ資金など幅広く対応しています。

首都圏を中心に展開し、来店不要のオンライン手続きにも対応しています。東証上場の信頼性と、最短3日で融資可能なスピード感が強みです。

マテリアライズ

| 融資可能額 | 100万円〜3億円 |

|---|---|

| 金利(年) | 4.8%〜9.8% |

| 入金スピード | 即日審査で最短翌日 |

| 返済期間 | 最長20年 |

| 保証人 | 保証人が必要な場合あり |

マテリアライズの不動産担保ローンは、最大3億円まで融資可能です。

金利は年4.8%〜9.8%で、返済期間は最長20年です。

元利均等・元金均等・一括・自由返済など多様な返済方法に対応しています。担保物件は戸建て・マンション・土地のほか、借地権や再建築不可物件、共有持分なども対象です。

最短翌日で融資が実行され、事業資金や納税、借り換えなど幅広い用途に利用できます。

全国対応かつ即日審査で、審査が柔軟なため他社で断られた案件でも相談可能です。

不動産担保ローンとは?

不動産担保ローンは、まとまった資金を必要とする場面で活用される融資手段のひとつです。

事業の運転資金や納税、相続対策など、資金が急ぎで必要になることは少なくありません。

そうしたときに頼れるのが、不動産を担保にして融資を受ける「不動産担保ローン」です。

銀行やノンバンクが提供しており、資金使途の自由度が高く、審査も比較的柔軟です。

通常のローンでは難しい場合でも、不動産の価値を基準に融資が受けられる可能性があります。

この章では、不動産担保ローンの基本的な仕組みや特徴、利用する際のポイントについて、初心者にもわかりやすく解説していきます。

不動産担保ローンの仕組み

不動産担保ローンは、土地や建物などの不動産を担保にして資金を借りる仕組みです。

高額な融資や長期返済が可能な点が特徴です。

借り手が所有する不動産の価値を金融機関が評価し、その評価額に応じて融資額が決まります。

融資が実行されると、担保には抵当権や根抵当権が設定され、返済が滞った場合には競売にかけられる可能性があります。

審査では、借り手の信用情報だけでなく、不動産の立地や権利関係も重視されます。

担保対象は自宅や投資用不動産のほか、借地権や共有持分なども含まれることがあります。

資金使途は事業資金や納税、相続など幅広く、返済方法も選択肢が多いため、条件や担保会社によってはより柔軟な資金調達が可能です。

無担保融資との違い

不動産担保ローンと無担保融資の違いは、物件の評価を中心に融資条件が大きく変わる点にあります。

不動産担保ローンでは、借り手が所有する土地や建物などの物件を担保にするため、金融機関はその不動産の価値を詳細に評価します。

評価対象は、立地・面積・築年数・権利関係・市場性など多岐にわたり、これらを総合的に判断して融資額が決定されます。

担保があることで金融機関のリスクが下がり、金利は比較的低く、融資額も大きく設定されやすくなります。

一方、無担保融資では物件評価は行われず、借り手の信用情報や収入状況が審査の中心となります。

そのため、金利は高めで、借入可能額や返済期間にも制限があるのが一般的です。

物件の有無が、融資条件に大きく影響する仕組みです。

事業融資として多く活用されている

不動産担保ローンは、法人や個人事業主が事業資金を調達する手段として活用されています。

事業には、運転資金や設備投資、納税、既存借入の整理など、さまざまな資金ニーズが生じます。

こうした場面で、不動産担保ローンは高額融資が可能で、金利も比較的低いため、有力な選択肢となります。

担保となる不動産の評価によって融資額が決まり、赤字決算や設立間もない企業でも、物件の価値次第で融資を受けられる可能性があります。

また、資金使途に制限が少なく、返済期間も柔軟に設定できるため、資金繰りの安定化に役立ちます。

銀行融資が難しい場合でも対応できるケースがあります。

不動産担保ローンのメリット・デメリット

不動産担保ローンは、資金調達の手段として多くの事業者や個人に利用されています。

土地や建物などの不動産を担保にすることで、比較的高額な融資を受けられるのが特徴です。

銀行からの融資が難しい場合でも、物件の価値を活かすことで資金を確保できる可能性があります。

また、資金使途の自由度が高く、返済期間も柔軟に設定できるため、事業資金や納税、相続対策など幅広い目的に対応できます。

一方で、担保を提供することによるリスクや、契約時の注意点も存在します。

不動産担保ローンを検討する際は、メリットだけでなくリスクも理解したうえで判断することが重要です。

本章では、制度の概要を踏まえながら、メリットとデメリットを整理していきます。

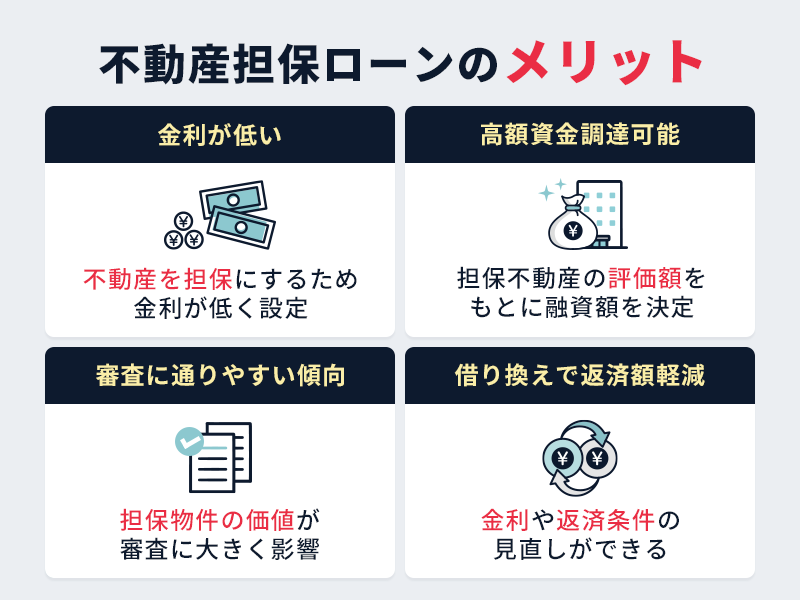

メリット

不動産担保ローンは、資金調達の選択肢として注目されており、事業者や資金ニーズの高い個人に利用されています。

不動産を担保にすることで、通常のローンより有利な条件で融資を受けられる点が特徴です。

この章では、不動産担保ローンの主な利点について、仕組みとあわせてわかりやすく整理します。

金利が低い

不動産担保ローンは、担保によって金融機関のリスクが下がるため、一般に金利が低く設定される点が特徴です。

土地や建物などの不動産を担保にすることで、貸し倒れのリスクが減り、金融機関も安心して融資を行えます。

その結果、無担保ローンよりも金利が低く、返済負担を軽減できます。

物件の評価額が高いほど、有利な金利が適用される場合もあります。

金利の低さは、資金繰りの安定や事業の持続性に直結するため、事業者や個人にとって大きなメリットといえます。

高額の資金調達ができる

不動産担保ローンは、担保物件の評価額に応じて高額な融資を受けられるのが大きな特徴です。

金融機関は、担保不動産の評価額をもとに融資額を決定するため、数千万円から数億円規模の資金調達も可能です。

特に、都心部や商業地など評価が高い物件を所有している場合は、より大きな融資が期待できます。

法人だけでなく個人でも利用でき、事業資金や設備投資、納税、相続対策など幅広い用途に対応します。

無担保融資では難しい金額でも、不動産の資産価値を活かすことで選択肢が広がります。

審査の柔軟さや返済期間の長さも相まって、急な資金ニーズにも対応しやすい点が評価されています。

審査に通りやすい傾向がある

不動産担保ローンは、担保物件の価値が審査に大きく影響するため、信用情報に不安があっても融資を受けられる可能性があります。

通常の融資では、申込者の信用情報や収入が審査の中心になりますが、不動産担保ローンでは、所有する土地や建物の評価額が大きな判断材料となります。

そのため、赤字決算や創業間もない法人でも、担保力があれば融資を受けられる可能性があります。

特にノンバンク系の金融機関では、事業内容や過去の業績に左右されにくい柔軟な審査が行われることが多く、資金調達のハードルが下がります。

審査から融資までのスピードが速い点も魅力で、急な資金ニーズにも対応しやすいのが特徴です。

担保の有無が、融資の可否に大きく影響する仕組みです。

借り換えで返済額を減らせる

不動産担保ローンは、借り換えによって金利や返済条件を見直すことで、毎月の返済額や総返済額を抑えられる可能性があります。

借り換えとは、現在利用しているローンを別の金融機関のローンに切り替えることです。

特に、金利の高いローンを利用している場合、より低金利の不動産担保ローンに変更することで、返済負担を軽減できます。

金利差によって返済額を減らせる可能性がありますが、実際の効果は借入条件や手数料などによって異なります。

返済期間の延長や複数ローンの一本化によって、資金繰りの改善にもつながります。

ただし、手数料や審査条件、担保評価の見直しなどもあるため、事前の比較と準備が重要です。

デメリット

不動産担保ローンは、高額融資や低金利など多くの利点がある一方で、注意すべき点も存在します。

特に、担保として提供する不動産に関するリスクや、契約条件の複雑さなどは、利用前にしっかり理解しておく必要があります。

資金調達の手段として魅力的であるからこそ、メリットだけでなくデメリットにも目を向けることが重要です。

この章では、不動産担保ローンを検討する際に知っておきたい主な注意点やリスクについて、わかりやすく整理していきます。

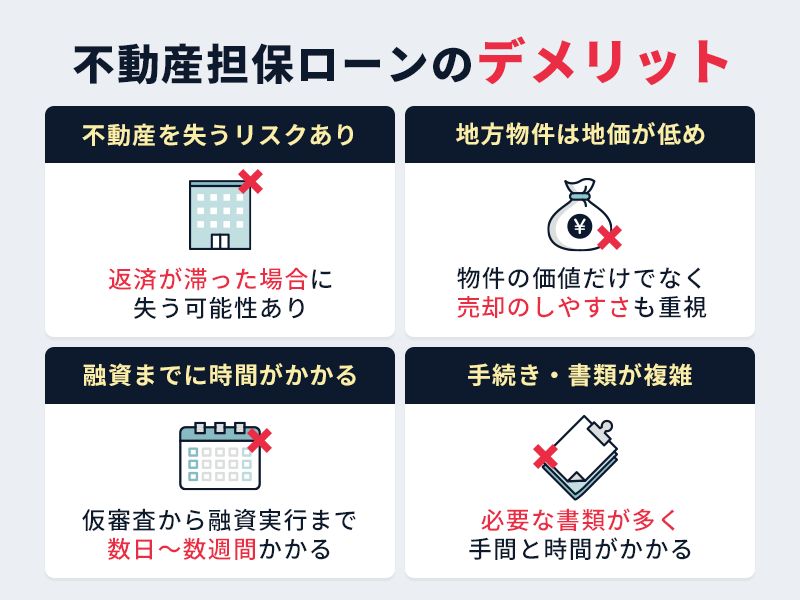

不動産を失う可能性がある

不動産担保ローンには、返済が滞った場合に担保として差し入れた不動産を失うリスクがあります。

このローンでは、借り手が所有する土地や建物に抵当権が設定されます。

返済ができなくなると、金融機関はその不動産を競売にかけて貸付金を回収する権利を持ちます。

結果として、自宅や事業所など生活や経営の拠点を手放す可能性が生じます。

返済計画が不十分なまま高額な融資を受けたり、収支の見通しが甘い状態で借り入れると、リスクが高まります。

不動産担保ローンを利用する際は、返済能力を冷静に見極め、無理のない資金計画を立てることが重要です。

担保を提供する以上、万が一の事態に備えた慎重な判断が求められます。

地方の物件は担保価値がつきにくい

金融機関は、担保物件の価値だけでなく、売却のしやすさ(処分性)も重視して融資判断を行います。

地方物件は、都市部に比べて地価が低く、買い手も限られるため、評価額が抑えられるケースが多くなります。

広い土地や築浅の建物でも、過疎地域や人口減少エリアにある場合は、資産価値の下落リスクが考慮され、審査が厳しくなることがあります。

結果として、借入可能額が都市部よりも少なくなる可能性があります。

地方物件を担保にする際は、駅近や生活利便性の高い立地など、評価を高める要素を整理し、複数の金融機関に相談することが重要です。

融資までに時間がかかる

不動産担保ローンは、融資までに時間がかかる傾向があります。

このローンでは、申込者の信用情報だけでなく、担保となる不動産の詳細な調査や評価が必要です。

仮審査から融資実行までに数日〜数週間かかるのが一般的で、特に銀行系は審査が慎重なため時間を要します。

必要書類が不足していたり、担保物件に問題がある場合は、さらに手続きが長引くこともあります。

ノンバンク系では即日融資に対応する事例もありますが、物件や審査状況によっては時間を要することもあります。

急ぎの資金調達には不向きな面があるため、事前に必要書類を揃え、スケジュールに余裕を持って準備することが大切です。

手続き・書類が煩雑

不動産担保ローンは、必要な書類が多く、手続きが複雑になりやすい点がデメリットです。

申し込みには、本人確認書類や収入証明、住民票、納税証明書、固定資産評価証明書などが必要です。

さらに、担保物件に関する登記簿謄本や権利証、場合によっては事業計画書や返済計画書の提出も求められます。

これらの書類は自治体や法務局で取得する必要があり、手間と時間を要します。

契約時には、抵当権設定のための登記書類や印鑑証明、実印なども必要となり、手続きの流れを理解していないとスムーズに進めるのが難しい場合もあります。

金融機関によって求められる書類や審査基準が異なるため、事前に確認し、余裕を持って準備することが大切です。

不動産担保ローンにおける審査のポイント

不動産担保ローンを利用するには、金融機関の審査を通過する必要があります。

審査では、申込者の信用情報だけでなく、担保となる不動産の価値や権利関係、返済能力などが総合的に判断されます。

通常のローンより高額な融資が可能な分、審査項目も多く、事前の準備が重要です。

担保物件の評価は融資額や条件に直結するため、物件の状態や立地、登記内容などが詳細に確認されます。

こうした審査の仕組みを理解しておくことで、申請時の不安を減らし、スムーズな手続きにつながります。

この章では、審査の流れや金融機関が重視するポイントを整理し、通過率を高めるための基本的な考え方を紹介していきます。

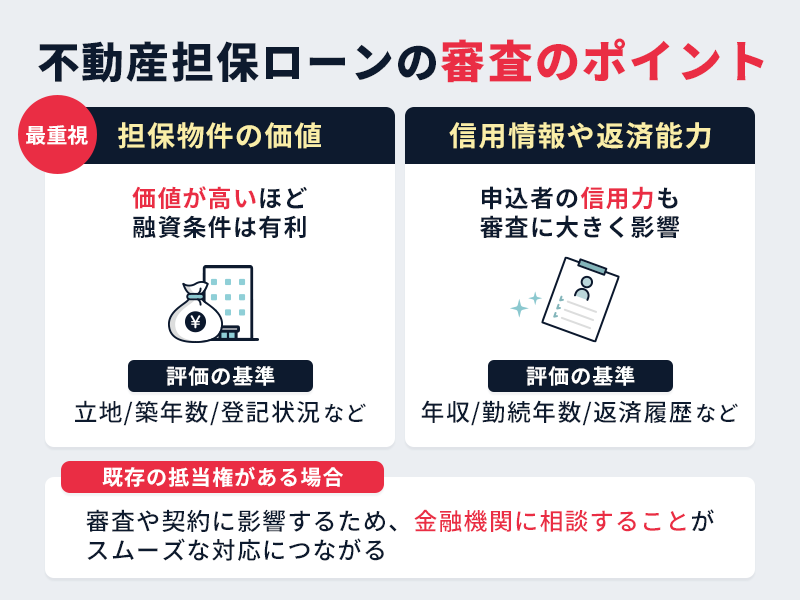

審査で重視されるのは「担保物件の価値」

不動産担保ローンの審査では、担保となる物件の価値が特に重視されます。

金融機関は、貸し付けた資金を確実に回収できるかどうかを判断するため、担保物件の価値を重要な指標としています。

申込者の信用情報や収入状況も審査対象ですが、担保力が高ければ、信用面に一定の不安があっても、融資が検討される可能性があります。

物件の価値が高いほど、融資額や金利、返済期間などの条件が有利になる可能性もあります。

反対に、担保価値が低い場合は、融資額が制限されたり、審査が通りにくくなることもあります。

ローンを検討する際は、担保にする不動産の状況を事前に把握し、金融機関と相談しながら進めることが大切です

物件評価の基準(立地・築年数・登記状況など)

不動産担保ローンの審査では、担保物件の評価が融資条件に大きく影響します。

評価の際に重視されるのが、立地・築年数・登記状況などの基本的な要素です。立地は交通の便や周辺環境に関係し、利便性の高い場所ほど評価が高くなります。

築年数は建物の老朽化や耐用年数に直結し、築浅の物件ほど担保価値が維持されやすい傾向があります。

登記状況も重要で、所有権が明確であることや、抵当権・差押えなどの権利関係が整理されているかが審査に影響します。

これらの要素は単独ではなく総合的に判断されるため、事前に物件の状態を確認し、必要に応じて登記の整理やリフォームを検討することが、評価を高めるポイントになります。

申込者の信用情報や返済能力も確認される

不動産担保ローンの審査では、担保物件の価値だけでなく、申込者の信用情報や返済能力も重要な判断材料になります。

金融機関は、過去の返済履歴や借入状況、延滞や債務整理の有無などを信用情報機関を通じて確認します。

信用情報に問題があると、担保があっても審査に通らないことがあります。

また、年収や職業、勤続年数、雇用形態などから、安定した返済が可能かどうかも評価されます。

特に、年間返済額が収入に対して占める割合(返済比率)が高すぎると、生活費に支障が出ると判断され、融資が見送られることもあります。

不動産担保ローンは担保力が重視される一方で、申込者の信用力も審査に大きく影響するため、事前に信用情報を確認し、収支バランスを整えておくことが大切です。

他の金融機関で抵当権が設定されている場合の対応

不動産担保ローンを申し込む際、すでに他の金融機関によって抵当権が設定されている場合は、融資審査や契約に影響するため、適切な対応が必要です。

抵当権とは、返済が滞ったときに金融機関が担保不動産を処分して債権を回収する権利です。

既存の抵当権がある場合、借り換えによる一本化や、後順位での抵当権設定が検討されることがあります。

後順位で抵当権を設定する場合は、リスクが高く審査も厳しくなる傾向があります。

事前に登記簿謄本を取得し、抵当権の内容を確認したうえで、金融機関に相談することがスムーズな対応につながります。

必要に応じて、司法書士など専門家の助言を受けるのも有効です。

不動産担保ローンの金利相場

不動産担保ローンを検討する際は、金利は返済総額や月々の負担に大きく影響するため、事前に相場を把握しておくことが大切です。

金利は金融機関や商品タイプによって異なり、同じ借入額でも条件次第で返済額に大きな差が生じます。

不動産を担保にするローンは、無担保ローンに比べて金利が低めに設定される傾向がありますが、審査内容や担保評価によって変わる場合もあります。

また、固定金利と変動金利の違いや、契約時の金利と実行時の金利のズレなど、見落としがちなポイントも存在します。

この章では、金利相場の基本的な考え方や、比較検討の際に押さえておきたい視点を整理していきます。

一般的な金利

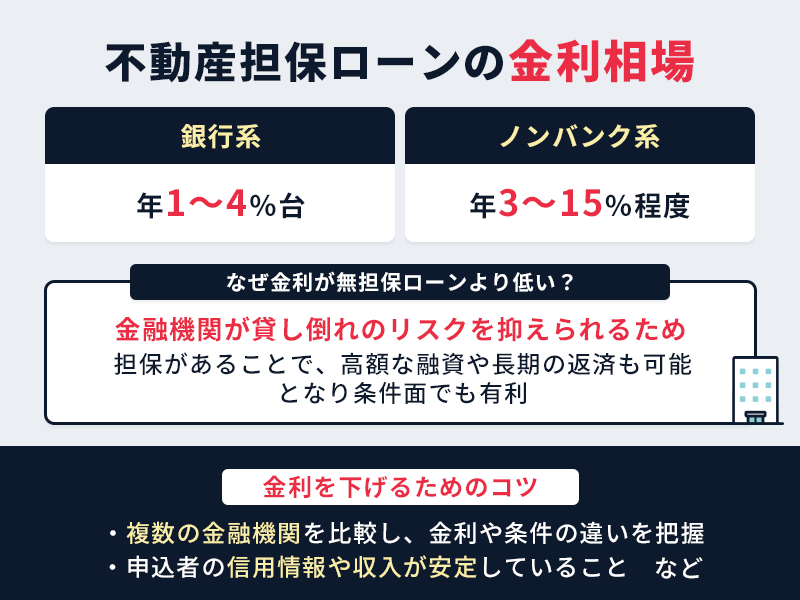

不動産担保ローンの金利は、銀行系で年1〜4%台、ノンバンク系で年3〜15%程度とされることが多く、商品や審査結果により幅があります。

金利は、申込者の信用情報や担保物件の評価、借入額、返済期間などを踏まえて個別に決定されるため、相場はあくまで参考値です。

また、固定金利と変動金利の違いによっても返済額が変わるため、契約前に金利タイプの特徴を理解しておくことが大切です。

複数の金融機関を比較し、自分の資金計画に合った条件を選ぶことで、無理のない返済につながります。

無担保ローンに比べて大幅に低い理由

不動産担保ローンの金利が無担保ローンより低いのは、金融機関が貸し倒れのリスクを抑えられるためです。

無担保ローンは、借り手の信用情報や収入だけをもとに審査されます。

返済が滞った場合、金融機関は回収手段が限られるため、リスクを補うために金利が高めに設定されます。

一方、不動産担保ローンでは、返済ができなくなっても担保物件を売却して債権を回収できるため、金融機関のリスクが小さくなります。

その分、借り手は低い金利で借りられる傾向があります。担保があることで、高額な融資や長期の返済も可能となり、条件面でも有利です。

こうした背景から、不動産担保ローンは年1〜4%台、無担保ローンは年5〜18%台とされることが多く、金利に大きな差が生じています。

実際には金融機関・案件によって基準が大きく異なりますので個別に確認が必要です。

金利を下げるためのコツ

不動産担保ローンの金利を少しでも下げるには、事前の準備と金融機関との交渉がポイントです。

まずは複数の金融機関を比較し、金利や条件の違いを把握しましょう。

借入目的や返済期間を明確にし、無理のない金額で申し込むことで、信頼性が高まり金利が優遇される可能性があります。

申込者の信用情報や収入が安定していることも、低金利につながる要素です。

担保物件の評価額が高ければ、金融機関のリスクが下がるため、金利が抑えられることがあります。

また、現在のローンをより条件の良いものに借り換える方法も有効です。

交渉時には、返済計画を丁寧に説明し、誠実な姿勢を示すことで、担当者の理解を得やすくなります。

不動産担保ローン会社の選び方

不動産担保ローンを利用する際は、どの金融機関やローン会社を選ぶかが、借入条件や返済負担に大きく関わります。

金利や融資額だけでなく、審査の柔軟さや手続きのわかりやすさ、担当者の対応なども比較のポイントです。

銀行系・ノンバンク系・専門業者など、提供元によって特徴が異なるため、自分の目的や状況に合った会社を選ぶことが大切です。

初めてローンを検討する方にとっては、情報が多くて迷いやすい場面もありますが、基本的な選び方の視点を押さえておけば安心です。

この章では、会社選びで意識したい考え方や比較のポイントを、わかりやすく整理していきます

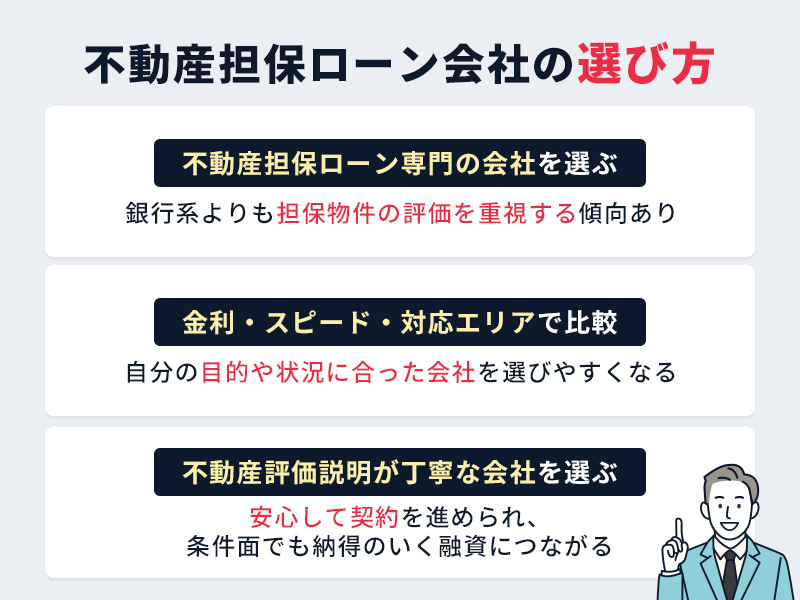

不動産担保ローン専門の会社を選ぶ

不動産担保ローンを検討する際は、専門会社を選ぶことで柔軟な対応や迅速な融資が期待できる傾向にあります。

専門会社は銀行系よりも担保物件の評価を重視する傾向があり、信用情報に不安がある場合でも、担保評価によって審査に通る可能性があります。

融資までのスピードが早く、資金を急ぎたい場面でも対応しやすいのが特徴です。

事業資金や相続税の支払いなど、幅広い資金使途に対応できる商品も多く、返済条件も柔軟に設定できる場合があります。

ただし、金利や手数料は会社によって異なるため、複数社を比較し、貸金業登録の有無や実績、担当者の対応なども確認することが大切です。

専門会社ならではのノウハウやサポート体制を活かすことで、安心して融資を受けることができます。

金利・融資スピード・対応エリアで比較する

不動産担保ローン会社を選ぶ際は、金利・融資スピード・対応エリアの3つを比較することが大切です。

まず金利は、返済総額に直結するため、複数社の条件を確認し、手数料も含めた総支払額で判断するのがポイントです。

次に融資スピードは、資金を急ぐ場合に重要です。

銀行系は審査に時間がかかる傾向があり、専門会社やノンバンク系は即日〜数日で融資されることもあります。

対応エリアは、物件の所在地によって取り扱いの可否が分かれるため、特に地方物件の場合は事前確認が必要です。

これらの要素を総合的に比較することで、自分の目的や状況に合った会社を選びやすくなります。

不動産評価の説明が丁寧な会社を選ぶ

不動産担保ローンを利用する際は、不動産評価の説明が丁寧な会社を選ぶことで、安心して契約を進められます。

担保物件の評価は、融資額や金利を決める重要な要素です。

評価の根拠が曖昧なまま契約すると、納得できない条件で借りてしまうリスクがあります。

信頼できる会社は、査定方法や基準をわかりやすく説明し、物件の特徴や周辺の市場状況を踏まえた根拠を示してくれます。

評価額に疑問がある場合に相談できる体制が整っているかも確認したいポイントです。

特に初めてローンを利用する方には、専門用語をかみ砕いて説明してくれる担当者がいると安心です。

評価の透明性が高い会社を選ぶことで、条件面でも納得のいく融資につながります。

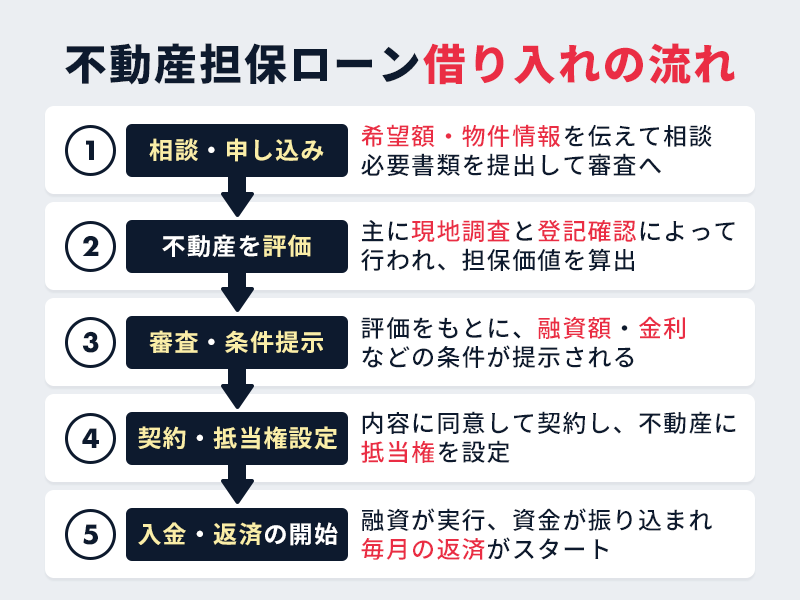

不動産担保ローンの借り入れの流れ

不動産担保ローンを利用する際は、借り入れまでの流れを事前に知っておくと安心です。

手続きにはいくつかの段階があり、全体像を把握しておくことで、準備や対応がスムーズになります。

特に初めてローンを検討する方は、専門用語や必要書類、審査の進み方などに不安を感じることもあるでしょう。

金融機関によって細かな違いはありますが、基本的な流れを理解しておけば、戸惑う場面を減らせます。

この章では、申し込みから融資実行までの一般的なステップを整理しながら、安心して手続きを進めるための基礎知識をわかりやすく解説していきます。

申し込み・相談

不動産担保ローンを検討する際は、まず相談や申し込みから始まります。

多くの金融機関や専門会社では、電話やメール、Webフォームなどで事前相談を受け付けています。

この段階では、借入希望額や資金の使い道、担保物件の概要などを伝えることで、融資の可否やおおよその条件を案内してもらえます。

相談は無料で行える場合が多く、複数社に問い合わせて比較するのも有効です。

申し込みに進む際は、本人確認書類や収入証明、登記簿謄本などの必要書類を提出し、正式な審査が始まります。

初めての方でも、丁寧に対応してくれる会社を選べば安心して手続きを進められます。

相談時の対応は、会社選びの判断材料にもなります。

不動産を評価(現地調査・登記確認)

不動産担保ローンでは、担保となる物件の評価が重要なステップです。

評価は主に「現地調査」と「登記確認」によって行われます。

現地調査では、担当者が物件を訪れ、建物の状態や立地、周辺環境、接道状況などを確認します。

これにより、資産価値や売却のしやすさが判断されます。

一方、登記確認では、登記簿謄本をもとに所有者や抵当権の有無、差押えの履歴などを調べ、法的な問題がないかをチェックします。

これらの情報をもとに、金融機関は担保価値を算出し、融資額や金利を決定します。

評価内容に疑問がある場合は、遠慮せず説明を求めることが大切です。

納得できる評価が得られるかどうかは、安心して借り入れを進めるための判断材料になります。

審査・融資条件の提示

不動産担保ローンの申し込み後は、審査と融資条件の提示が行われます。

審査では、申込者の信用情報や収入状況、担保物件の評価結果などをもとに、融資の可否が判断されます。

問題がなければ、融資額・金利・返済期間などの条件が提示されます。

特に金利や手数料、返済方法は将来の負担に直結するため、細かい部分まで確認しておきましょう。

疑問点があれば遠慮せず担当者に質問し、不明なまま進めないことが安心につながります。

この段階での対応の丁寧さも、会社の信頼性を判断する材料になります。

条件に同意すれば、次は契約手続きへと進みます。

契約・抵当権設定登記

審査に通過し、融資条件に同意すると、契約と抵当権の登記手続きに進みます。

契約では、融資額・金利・返済期間・返済方法などの条件を正式に書面で取り交わします。

署名前には内容をよく確認し、疑問点があれば必ず担当者に確認しましょう。

契約が完了すると、担保となる不動産に抵当権を設定する登記を行います。

これは、万が一返済が滞った場合に、金融機関が担保物件から債権を回収できるようにする法的な手続きです。

登記は通常、司法書士が代行し、登記費用や印紙代などの諸費用がかかります。

これらの手続きが完了すると、融資が実行され、資金が指定口座に振り込まれます。

契約と登記は、ローンの安全性と信頼性を支える重要なステップです。

入金・返済の開始

契約と登記が完了すると、融資が実行され、資金が指定口座に振り込まれます。

入金後は、契約で定めたスケジュールに沿って返済が始まります。

返済方法には、元利均等返済や元金均等返済などがあり、毎月の返済額や負担のかかり方が異なります。

返済日は月1回が一般的で、指定口座からの自動引き落としが多く利用されています。

返済が始まった後も、繰上返済や返済期間の見直しができる場合があり、状況に応じて柔軟に対応できます。

ただし、返済が遅れると延滞利息が発生し、信用情報にも影響するため、計画的な資金管理が欠かせません。

返済中も金融機関との連絡をこまめに取り、疑問や変更があれば早めに相談することが大切です。